「10年後、会社を辞めたい」──そんな夢を持って、NISAを調べはじめました。

でも実際に数字を出してみると、なかなか現実は厳しい。

この記事では、僕がこれまでどう資産運用を考えてきたか、

そして新NISAで“どこまで夢を近づけられるか”を整理していきます。

僕の資産スタイルの原点

給与が入ったら、まず10%を資産運用へ回す。

昔どこかで読んだ「お金の教え」──たしかユダヤの教えだった気がする。

出典は見つからないけど、この考え方はいまでも好きだ。

2023年までは、

- 財形貯蓄

- 投資信託

- 社内持株制度

- 株式運用

- 旧NISA

いろいろ試してきたけど、どれも中途半端。

“やってる感”はあるけど、資産は少しづつ増えていく程度の実感でした。

新NISAへシフトした理由

2024年から非課税枠が1800万円・無期限になった。

「これはやるしかない」と思った。

子どもたちに資産を残せる仕組みでもあるからだ。

金、外貨、不動産など分散も考えたけど、

まずはNISA集中で土台を作ることにした。

最初の一歩は、シンプルでいいはずだ。

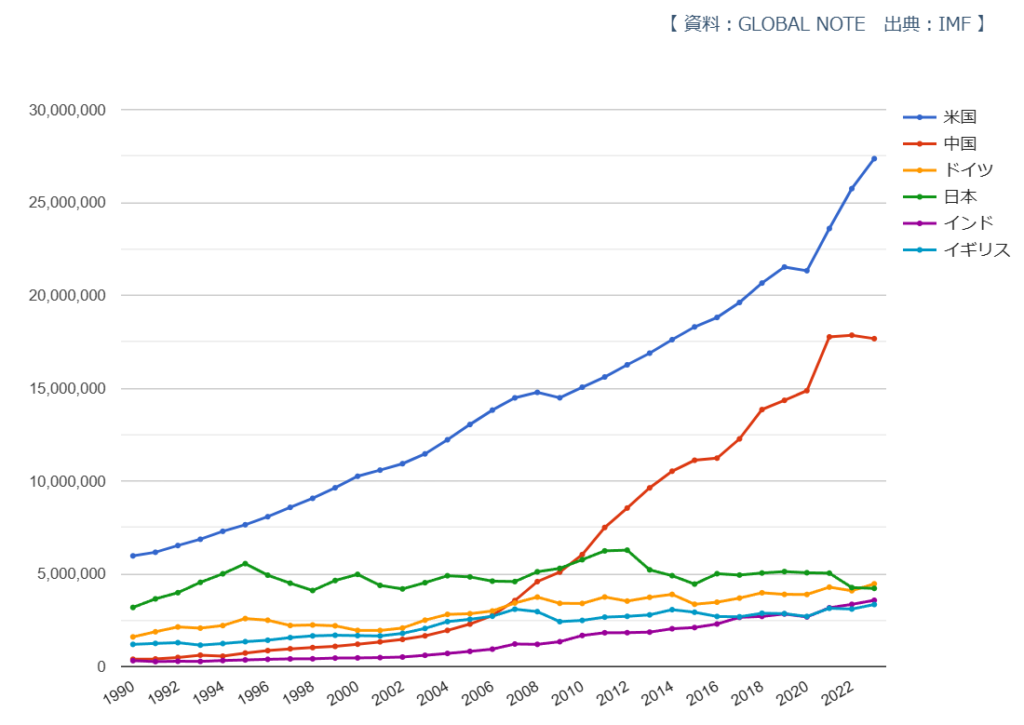

投資先はアメリカ一択

各国名目GDPの推移

資料:GLOBAL NOTE 出典:IMF

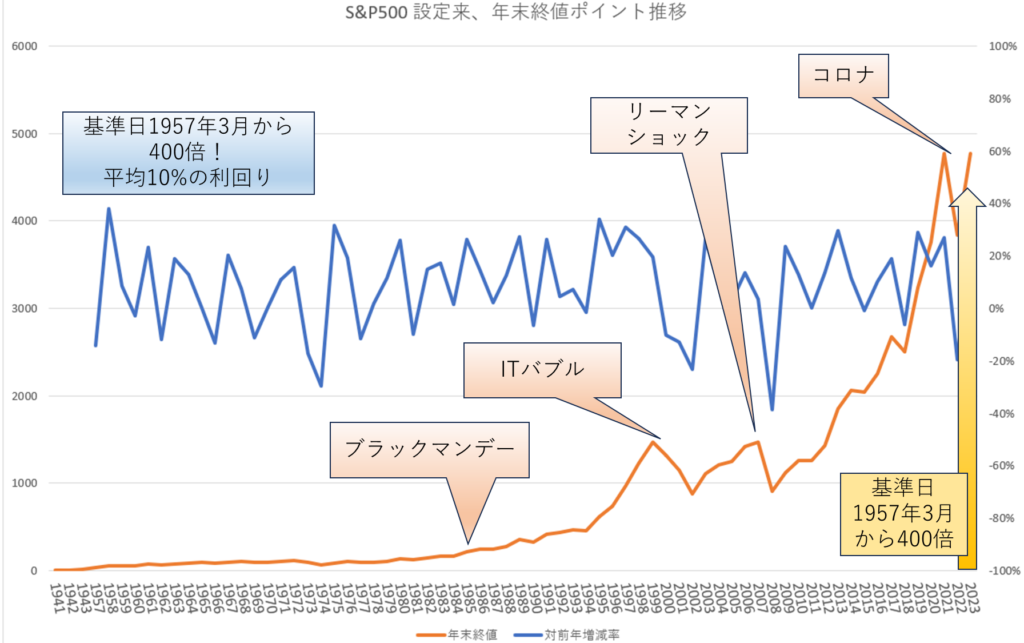

リーマンショック、コロナショック……

いろんな危機を経ても経済成長を続けてきたアメリカ。

ここを信じることにした。

選んだのは、投資信託の

eMAXIS Slim 米国株式(S&P500)。

これはざっくり言えば「アメリカのトップ500社にまとめて投資」する仕組み。

Google、Apple、Microsoftなどが入っている。

📘S&P500とは

ニューヨーク証券取引所・ナスダックに上場する代表的な500銘柄の株価を

時価総額比率で加重平均した、アメリカを代表する株価指数。

リスクもあるけど希望もある

当然、株価は上下する。

円建てで買えば為替変動にも左右される。

でも下がってる時こそ「コツコツ積み立て」が生きる。

↑暴落があっても長い目で見るとプラスになる可能性が高い。

ドルコスト平均法。

この言葉を信じて、どんな相場でも淡々と積み上げていく。

それが長期では報われると信じている。

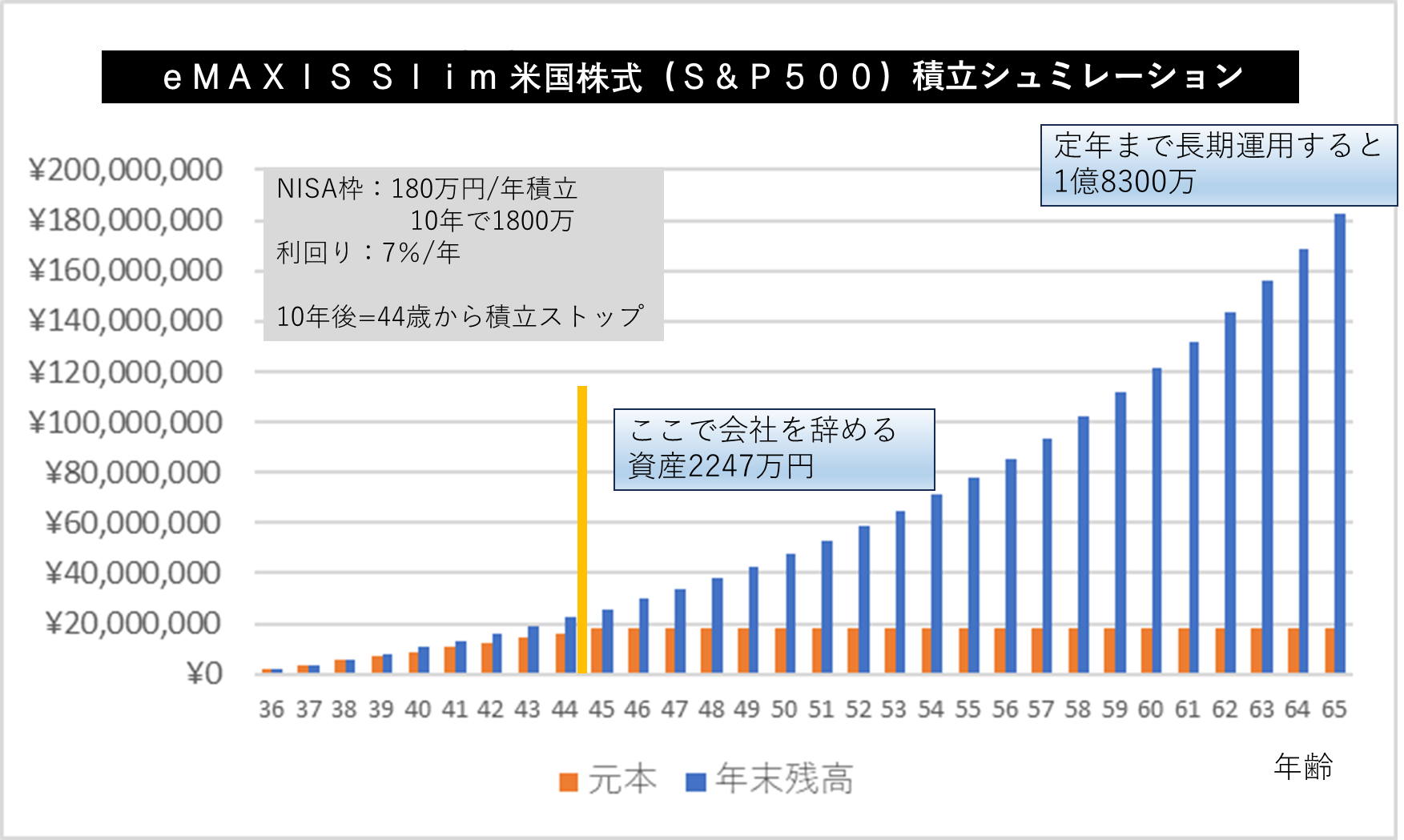

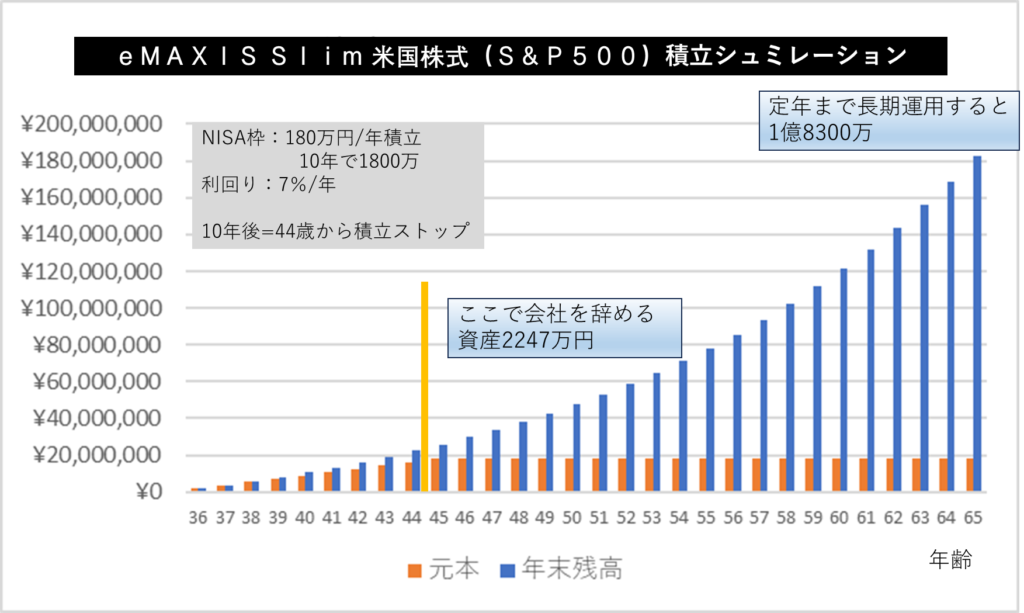

シミュレーションしてみた

平均利回り10%の実績があるとはいえ、

安全側に見て7%利回りで試算してみた。

年間180万円 × 10年 → 約2247万円。

数字だけ見れば「おぉ!」となるけど、

家族4人で生きていくにはまだまだ足りない。

つまり、10年で会社を辞める計画は現実的ではない。

まとめ:NISAは『自由への第一歩』

NISAはすぐに仕事を辞めるための手段じゃない。

でも、次のステージの基盤を作る第一歩にはなるはずだ。

最初の10年は僕(ちゃー太)で、

次の10年は妻ちゃんで。

そんなふうにコツコツ積み上げていく。

「10年後辞めたい」という夢はまだ遠いけど、

計画を立てて動くこと自体が、

僕にとっての“自由への最初の一歩”だと思っている。

↓ロードマップ

コメント