◆ マイホーム融資中でも融資は通るのか?まずは信用金庫へ相談へ

サラリーマン卒業大家さん、職場の ていねい先輩 に背中を押されつつ、

アパート投資に向けて動き続けてきたちゃー太。

ついに、マイホームの融資を受けている信用金庫へ「事業用融資の相談」 をする日が来ました。

マイホームの残債は 3,700万円。

正直、「こんな状態で別件の融資なんて出るのか…?」とビビりつつ、まずは行動。

担当者へ電話し、事情を説明。

「不動産賃貸業を始めたいので、融資相談に乗っていただけませんか?」

アポイントを取り、面談していただけることに。

もう後戻りできない…!

◆ 融資相談したのは“初めての一棟アパート”

今回相談したのは、サラリーマン卒業大家さんに紹介いただいた一棟アパート。

- 木造・築30年

- 1F:4LDK ×1戸

- 2F:1K ×5戸

- 駅徒歩20分

- 価格:3,000万円

- 満室時利回り:9.9%

紹介者からはこう言われています。

「これは比較的買いやすい価格帯の物件。

これでも融資NGなら“融資前提のアパート投資”は一旦やめたほうがいいかも」

逆に言えば、

“条件付きOK” がもらえたら勝機あり。

そんな想いで臨む大事な一歩でした。

◆ 面談までに準備した資料

初めての融資面談なので、とにかく丁寧に準備。

● 経歴書

動機、経歴、経営方針、将来目標をまとめたもの。

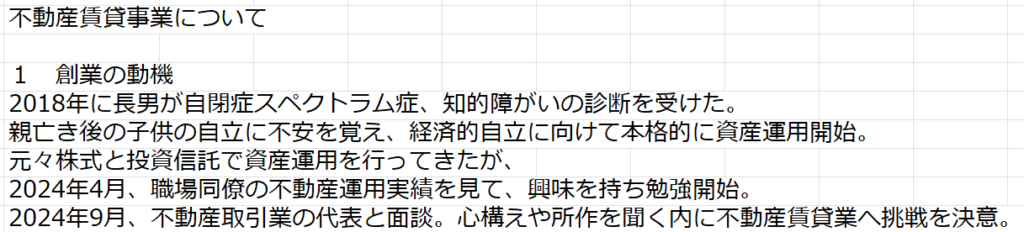

特に動機は魂込めて書きました

(下記画像は動機の一部です)。

● 投資物件の資料

- マイソク(家賃・間取り・契約情報など)

- 固定資産評価証明書

- レントロール(入居状況)

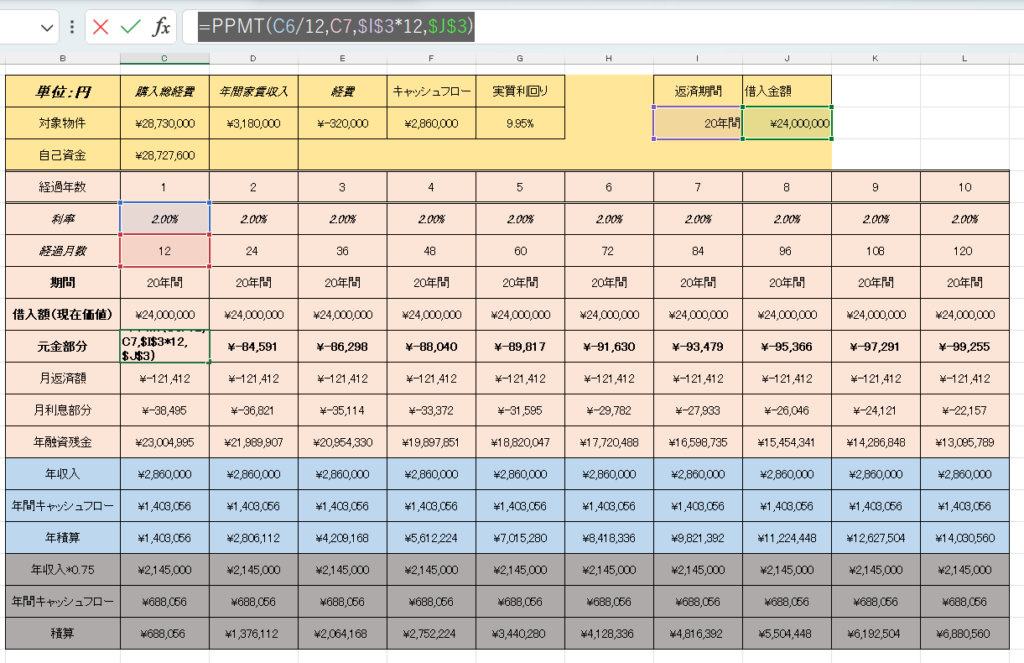

● 返済計画書

希望融資額・返済年数ごとの支払いシミュレーションを作成。

● その他

- 自宅ローンの返済計画

- 源泉徴収票(直近3年分)

- 名刺(本業+不動産賃貸業)

「事業として向き合っています」と伝わるように揃えました。

◆ 銀行面談当日。気をつけたポイント

スーツで訪問。

心証を悪くしないための基本とのこと。

特に注意したのはこの2つ。

❌ NGワード

- 「×投資」

→ ○銀行には“事業としての賃貸業” として伝える。 - 「×わかりません」

→ ○分からなければ「調べて後日説明します」。

◆ 担当者からの主な質問と回答

● 空室があるが、入居付けは大丈夫?

『1階4LDKの空室がネックですが、

地元業者にヒアリングして入居付けの感触は悪くありません。

問題ないと判断しています。』

● 3200万→3000万で買える根拠は?

『空室があり、交渉余地があると見ています。』

● 融資希望額はどうやって決めた?

『今出せる頭金から逆算して設定しました。』

担当者からは最後にこう言われました。

「審査のテーブルには載っていると思います。

ここから審査に入り、結果は3週間ほどでお伝えします。」

正直、その言葉だけで少しホッとした…。

◆ 面談を終えて感じたこと

ここまで勉強してきたつもりでも、実際に動き始めるとジェットコースター級のスピード感。

ただ、

やっぱり動いてみないと現実は見えてこない。

専門用語も、事業の流れも、実践しながら覚えていくしかないのだと痛感。

後日、資料の作り方や返済計画表も記事としてまとめていく予定です。

◆ まとめ:まずは動いてみる。審査結果は3週間後

- マイホーム融資中でも、相談すれば話を聞いてくれた

- 融資希望額は 2,400万円(返済期間20年)

- 担当者いわく「審査テーブルには乗っている」

あとは結果を待つのみ。

未来のための挑戦はまだ始まったばかり。