信用金庫での面談が続く中、

サラ卒大家さんから 地方銀行の担当者さん を紹介していただきました。

No.2信用金庫の回答を待つ前に、

No.3として地方銀行との融資面談へ。

視点を変えて動く。

融資してくれる銀行を 一行でも増やすこと が、今回の狙いです。

↓信用金庫2行目の面談時の記事になります。

信用金庫2行目へ|不動産賃貸業で厳しいと言われたリアルな審査内容 | 10年で会社辞める。家族と夢を見つける。

■ 地方銀行にチャレンジする理由

これまでの信用金庫とは少し違う角度からの挑戦。

地方銀行は

- 審査は厳しめ

- ただし、付き合えれば大きな武器になる

と聞いていました。

サラ卒大家さんからの一言が、今回の面談の軸です。

「目的は、

自宅ローン返済中の状態で、

どれくらいの融資が引けるのかを知ること」

今相談している物件は、価格帯としては比較的廉価。

これでも

- 「無理です」の全否定なのか

- 「頭金を増やせば」「金額を下げれば」など条件付きなのか

ここが分かれ目。

条件付きなら、まだ目はある。

■ 銀行の種類を再確認

過去記事でも整理しましたが、金利感のイメージはこんな感じ。

- 地方銀行:1〜3%

- 信用金庫:1〜4%

- ノンバンク:3〜8%

(※あくまで目安)

地方銀行と取引できること自体が、

今後の融資戦略ではステータスになると感じています。

■ 今回相談した物件の振り返り

● 物件概要

- 鉄道沿線の主要駅から徒歩20分

- 木造1棟アパート/築30年

- 1階:4LDK

- 2階:1K × 5戸

- 価格:3,000万円前後

- 満室時表面利回り:9.9%

No.2信用金庫と同じ物件での相談です。

■ 準備した資料(前回と同様)

- 経歴書

- 動機・経歴・経営方針・将来目標

- 特に動機は、今回も全力で

- 物件資料一式

- マイソク

- 固定資産評価証明書

- レントロール

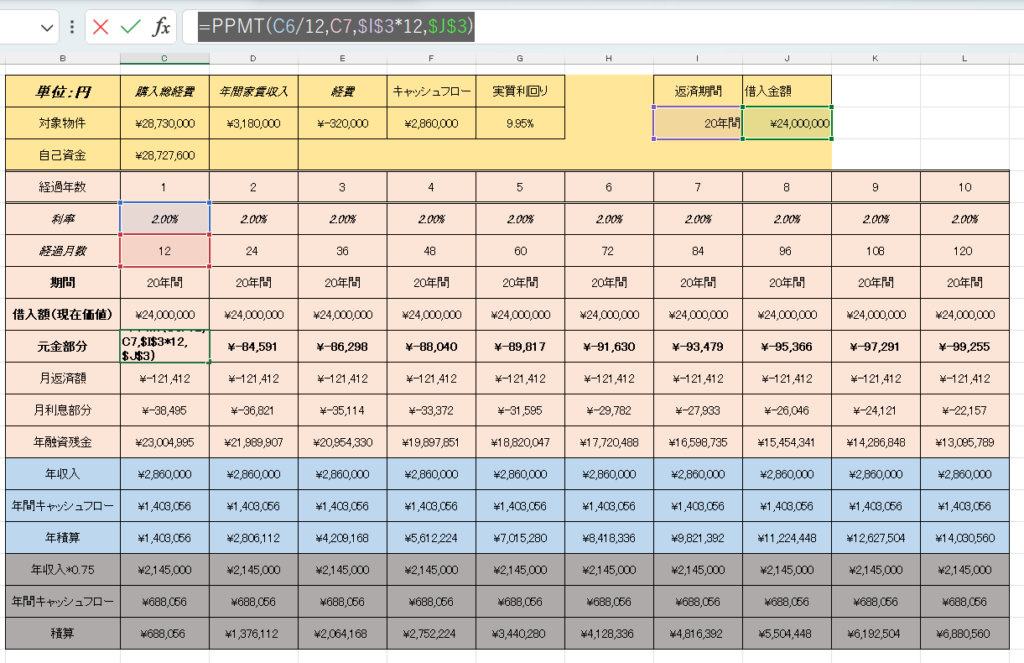

- 返済計画書

- 希望融資額

- 融資期間別の返済シミュレーション

- Excelで作成(条件変更に即対応できる)

- 自宅ローン返済計画

- 最新の源泉徴収票

- 名刺(本業+不動産賃貸業)

■ 面談スタート(地方銀行の反応)

2024年11月27日 16:30開始。

今回も営業時間外で対応していただけました。

本当にありがたい…。

自己紹介後、資料を広げて本題へ。

● 地方銀行ならではの第一声

「本日、すでに物件を見に行ってきました。立地は高評価です。

解体しても、そのままでも使える場所ですね」

「ありがとうございます。それは嬉しいです」

いきなり 立地評価はプラス。

これは信用金庫ではなかった反応。

● 購入価格への率直な指摘

「正直な感覚ですが、3,000万円は高いですね。

購入価格は2,000〜2,300万円が妥当では?」

「同意です。私もそのくらいの感覚で見ています」

価格感覚が一致。

ここで一気に話が現実的になります。

● 融資条件の“感触”

返済計画表を見せながら相談。

「融資期間20年、融資額2,000万円ではどうでしょうか?」

「感覚的には、

10年・1,500万円ならいけそう。

15年・2,000万円は、ギリギリいけるかどうか…」

そして続けて、

「ただ、このまま3,200万円で一度審査を出してみます。

回答は2〜3週間ほどです」

ちゃー太

「よろしくお願いします!」

👉 初めて、具体的な数字が出てきた瞬間でした。

■ 面談で得られたリアルな情報

- 返済期間は

(今回の物件、木造+耐用年数切れの場合)

10年が基本、長くても15年が限界 - 地方銀行の担当エリアはかなり広い

- メインエリアの県+周囲3県ぐらいは対応できる可能性アリ

地方銀行のスケール感を実感。

■ 面談終了。あとは結果を待つ

No.1、No.2では

「厳しい」という言葉が先行していましたが、

今回は

- 立地評価あり

- 価格感覚の一致

- 具体的な融資額・期間の話

と、一歩前進した感触があります。

あとは、結果を待つのみ。