マイホーム融資先の信用金庫(メインバンク)での融資審査は、あえなくNG。

少し気落ちしつつも、

**「ここで止まったら終わりだ」**と気持ちを切り替えました。

■ サラ卒大家さんの紹介で、2行目の信用金庫へ

2024年11月24日。

サラ卒大家さんの紹介で、

2行目となる信用金庫へ融資面談に行ってきました。

紹介があるだけで、

心理的ハードルがぐっと下がるのは事実です。

■ 今回相談した物件の振り返り

● 物件概要

- 鉄道沿線の主要駅から徒歩20分

- 木造1棟アパート/築30年

- 1階:4LDK

- 2階:1K × 5戸

- 価格:3,000万円前後

- 満室時表面利回り:9.9%

「数字だけ見れば悪くない」

そう思って挑んだ案件でした。

■ 面談に向けて準備した資料(前回と同様)

① 経歴書

- 投資動機

- 経歴

- 経営方針

- 将来目標

特に動機の部分は、魂を込めて書きました。

↓融資面談1行目参照ください。

② 物件資料一式

- マイソク(家賃・契約条件・間取り)

- 固定資産評価証明書

- レントロール(入居状況)

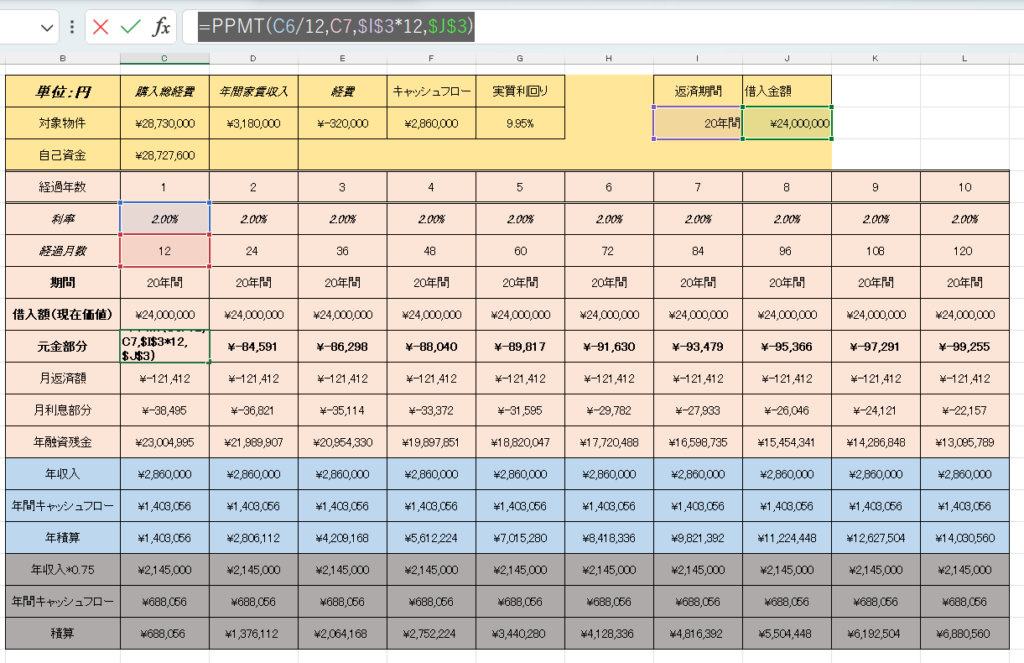

③ 返済計画書

- 希望融資額

- 月々の返済額

- 元金・利息の内訳

Excelで作成。

数式を入れておけば、条件変更にもすぐ対応できます。

※このあたりは、別記事で詳しく書きたいところ。

④ その他

- 自宅ローン返済計画

- 最新の源泉徴収票

- 名刺(本業+不動産賃貸業)

■ 面談スタート(ありがたすぎる対応)

16時頃開始。

なんと営業時間外で対応していただけました。

サラリーマン大家にとって、

この配慮は本当にありがたい。

自己紹介を済ませ、

資料を机に並べて本題へ。

■ 面談での主なやり取り

「なぜ、この物件を選ばれたのでしょうか?」

「女子短大・女子大が近く、駅まで徒歩圏内。

住宅街で、商業施設や病院もそろっており、

周辺環境の利便性が高いと判断しました」

「固定資産評価ですが、

土地が約1,700万円。建物はほぼゼロ評価ですね。

融資希望2,400万円だと、乖離が大きく正直かなり厳しいです」

(ですよね。木造・築30年、耐用年数切れ。建物評価が出ないのは想定内。)

「正直、チャレンジ案件だという認識はあります。

今回の面談で、どこまで可能性があるのかを知りたいのが本音です」

「厳しいですが、本部に上げてみます。

ただ、レントロールで3/6空室なのが気になります」

「管理会社から、すでにリフォーム完了と聞いています。

これから募集開始で、繁忙期に向けて埋まると判断しています」

(※サラ卒大家さんのアドバイス通り、ここは押し切る。)

「頭金はどのように準備されますか?」

「現預金と、保有株式の売却を考えています」

(回収可能性、大事ですよね…)

「これから現地確認に行きますが、修繕履歴はありますか?」

「すぐに準備して提出します」

(スピードと姿勢、大事。)

■ 面談で得られた“生きた情報”

- 支店決済で可能な返済期間は10年(長くて15年)

- 支店決済のほうが、融資は通りやすい

- 基本的な融資額目安は

固定資産評価額の70%程度 - 金利は通るなら 約2%前後

👉 次回からは

返済期間10年・15年の2パターンを

必ず提出しようと決意。

■ 結果:厳しいが、前に進んだ

結論としては――

「正直厳しいが、本部には掛け合います」

- 追加資料を来週中に提出

- 11月29日までに回答

と、期限を明確に示した

とても誠実な対応をしていただきました。

■ 面談終了。そして、少しだけ前向きに

面談は無事終了。

帰り道、

「今日はちゃんと前に進めたな」

そんな気持ちになり、

家族へのお土産に

ちょっと美味しいものを買って帰りました。

結果がどうあれ、

動いた自分は間違っていない。

次へ、続きます。